Há três anos ingressei no universo de inovação e empreendedorismo buscando encontrar respostas para a clássica pergunta que muitos executivos tem se feito: Como inovar dentro de uma grande empresa em busca de novos negócios?

O famoso dilema da inovação, termo cunhado por Clay Christensen, descreve o desafio que os executivos de grandes corporações enfrentam. Ao mesmo tempo que precisam buscar uma eficiência cada vez maior no core business da empresa, atingir suas metas de planejamento e entregar resultado a cada balanço, sabem que inovar é uma necessidade. Contudo descobrir novas oportunidades é um processo incerto, com grande risco de fracasso, difícil de mensurar o sucesso, e com retorno esperado no longo prazo.

Ninguém é demitido por atingir suas metas no dia a dia, mas a cultura de muitas empresas expulsa aqueles que tentam tomar riscos e fazer diferente.

Ainda que a inovação seja um alvo da estratégia, sua execução é prejudicada por uma série de variáveis que acabam minando as melhores das intenções, acontecendo como Peter Drucker afirma “o dia a dia come a estratégia no café da manhã”.

O modelo de inovação aberta e a relação com startups

No últimos anos, uma nova onda de inovação aberta apostando nas startups como mecanismo de inovação, ganhou força, e fez com que muitas empresas apostassem nessa direção em seus mais diferentes formatos.

Um estudo da INSEAD em parceria com a aceleradora americana 500 Startups, listou alguns dos tipos mais comuns de engajamento entre grandes empresas e startups.

Dependendo do objetivo da organização, diferentes tipos de programas podem ser interessantes, cabendo a seus executivos avaliarem e experimentarem o que se aplica a sua realidade.

No meu caso, a minha busca partia do objetivo de gerar inovação em novos negócios para a Softplan, uma empresa de tecnologia líder nos segmentos de Justiça, Governo e Construção Civil. Ou seja, conseguir através da relação com as startups encontrar boas oportunidades de negócio, desenvolver novas competências, descobrir novos mercados que pudessem ser explorados pela empresa mãe.

Nesse sentido, ingressamos na jornada de descobrir boas startups Construtechs para investir, o modelo conhecido como Corporate Venture Capital.

Apostamos em fazer múltiplas apostas, acreditando que algumas delas lá na frente pudessem resultar em empresas com modelo de negócios validados e que se tornassem alvo de aquisição ou saídas com bom retorno financeiro.

Assim nasceu, o Construtech Ventures como o veículo de investimento em startups do setor de construção e imobiliário.

O universo do Corporate Venture Capital

A relação de grandes empresas investindo em startups com grande potencial de crescimento não é algo recente. Desde o início do século passado, as corporações representam um dos principais investidores no mercado de venture capital (investimento em startups).

Nos anos mais recentes, com o sucesso de muitas startups como AirBnb, Netflix, Spotify, Google, entre outros. Líderes de grandes empresas cientes das ameaças e atraído pelas oportunidades passaram a aumentar suas apostas nessa direção.

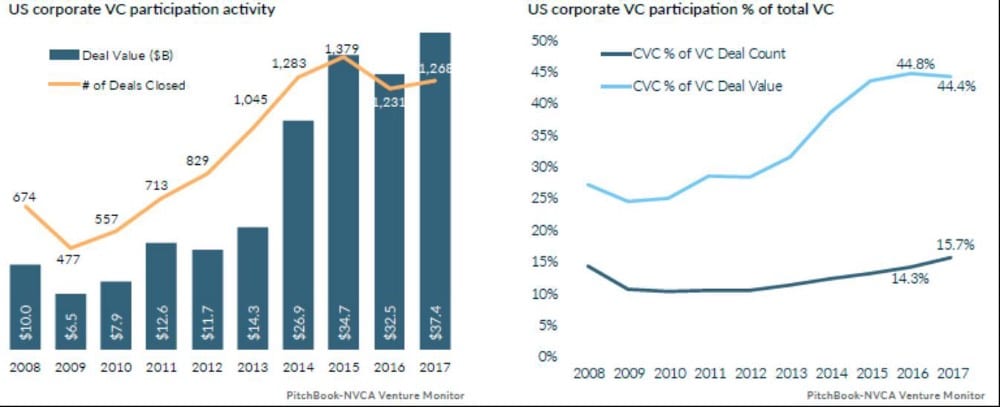

Em 2017 o Corporate Venture representou 44% do total investido em startups no mercado americano, representando um total de 37.5 bilhões de dólares investidos em 1.265 startups.

O gráfico acima deixa claro o quanto esse interesse das corporações vem aumentando desde 2010 passando a fazer parte, também, da estratégia das principais empresas ao redor do mundo.

Contudo, são inúmeros os desafios de se obter sucesso por meio da estratégia de Corporate Venturing.

Investimentos em startups é uma operação de risco cujo retorno é esperado que se realize apenas no longo prazo. Contudo, muitas corporações acabam não conseguindo ter seus programas sobrevivendo às interferências da operação, nos programas de engajamento com as startups. Algumas dificuldades comuns:

- Executivos deixam programas no meio do caminho por não terem política de compensação que incentive permanência com ganhos no retorno de longo prazo

- Desempenho ruim do negócio core, afeta continuidade e dedicação de recursos aos programas.

- Metas de curto prazo são impostas aos programas, gerando frustração e falta de apoio as iniciativas

- Cultura da organizacional não permite aproveitar sinergias esperadas com as startups investidas

- Necessidade de controle e excesso de intervenção mata a capacidade de inovação e velocidade das startups

- As exigências da corporação tornam o modelo pouco atrativo resultando em seleção adversa, atrai apenas as startups que não encontram opções melhores.

Por conta desses desafios, as boas práticas no mundo de Corporate Venture Capital sugerem que um bom começo, seja iniciar nesse universo de uma maneira independente, utilizando de mecanismos já existentes no universo de venture capital, e distanciando a estrutura e controle da grande corporação da startup.

Um caminho comum para isso é a organização investir em um Fund of Funds, ou seja, entrar como investidora em um fundo como forma a aprender a se relacionar com startups, ao passo que passa a ter acesso a uma rede qualificada de investidores e empreendedores.

É recomendado também, que essa relação com startups aconteça em estágios mais avançados, sendo a grande empresa participantes de rounds de investimentos a partir de Series B ou C. Nesse estágio, a statup já avançou em muitos dos desafios de validar o modelo de negócio, já tem um corpo de empresa, apresentar maior taxa de sucesso e está mais preparada para se relacionar com uma grande corporação.

No nosso caso, havia um obstáculo. Nossa tese buscava investimento em tecnologia de informação aplicada a cadeia da construção e setor imobiliário. Mas no geral, os fundos existentes no Brasil olham pouco para esse segmento.

Por isso, partimos em busca de realizar investimentos direto e co-investindo com fundos de mercado em oportunidades de interesse a ambos.

Contudo, encontrei dois grandes problemas em tentar seguir esse caminho, considerando nosso desafio de encontrar boas startups Construtechs para investir:

- os de 2% das startups são focadas na cadeia da construção e imobiliário. Com isso não há volume de startups suficiente para se compor um bom portfólio em um mercado local como o Brasil onde atualmente são cerca de 300 as startups no setor. Para ter como referência, um bom fundo, investe em menos de 1% das startups que avalia.

- A maior parte das startups encontradas são very early stage, ainda com um MVP, em busca de validar o problema e modelo de receita, raramente tem um time completo. Nesse estágio a taxa de fracasso supera os 40% e demanda grande energia para mentoriar e apoiar o time da investida no desenvolvimento do negócio.

Vimos então que, contar apenas com startups vindas do mercado, esperando elas se desenvolverem e estarem aptas para serem investidas por uma grande empresa não seria simples e dificilmente permitiria a composição de um bom portfólio com pelo menos 20 negócios.

Nesse momento, o pergunta que busquei responder foi: como podemos gerar startups ao invés de ficar esperando elas surgirem?

Por que as startups falham?

Em meio a essa jornada em busca de inovação dentro de uma grande empresa, você começa a entender que nem tudo são flores no ecossistema empreendedor. São inúmeros os desafios, mas também as fragilidades encontradas.

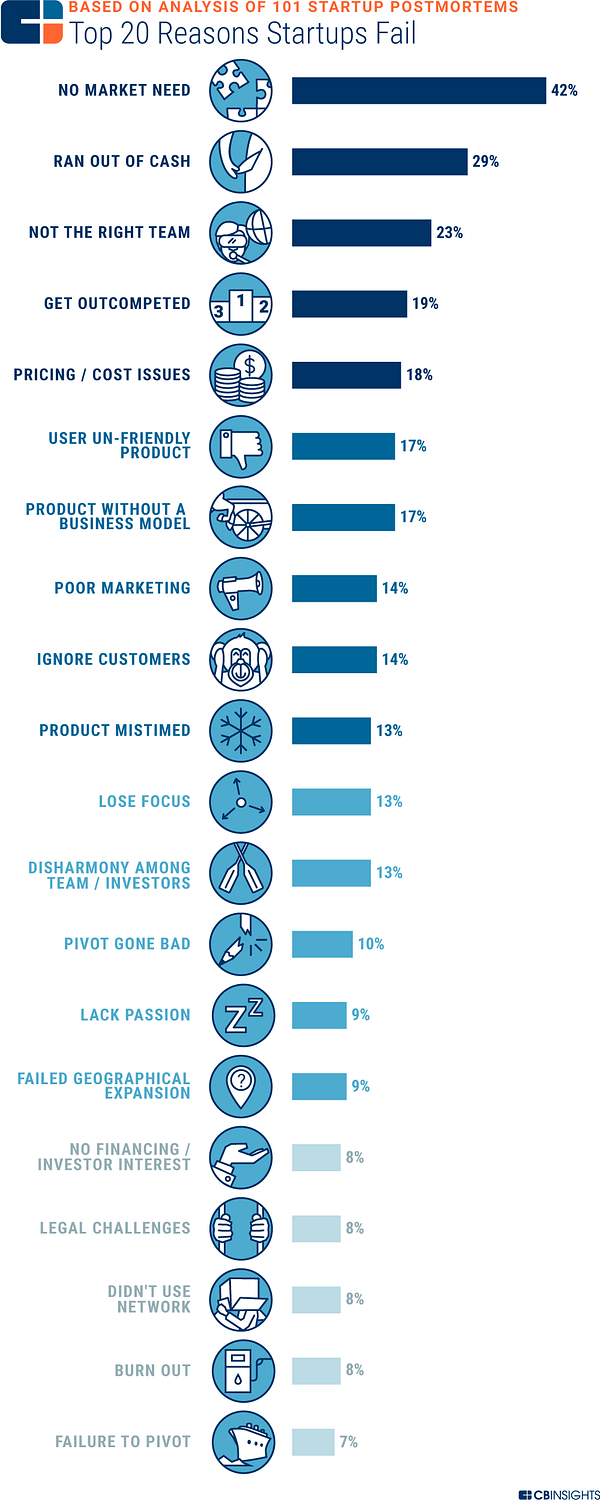

Um estudo conduzido junto a empreendedores que fecharam as portas de suas startups mostrou as principais causas de insucesso na jornada de uma startup.

A causa mais apontada, presente em 42% das análises, foi “no market need” ou seja, uma startup que nasceu para resolver um problema que não existia.

Pode parecer curioso, mas muitas startups nascem a partir de ideias de seus fundadores, que dedicam anos em cima das mesmas, desenvolvem um produto, mas com o tempo percebem que a dificuldade em conseguir tração está no básico, seus clientes não precisam de suas soluções.

Outro fator que chamou bastante atenção foi “not the right team”, presente em 23% dos casos. Conseguir ter um time com competências complementares e essenciais para desenvolver o negócio idealizado, pode aumentar em muito a chance da startup obter sucesso em sua jornada.

São muitos os casos onde encontramos startups que possuem um founder que tem grande experiência no setor, mas não tem no time ninguém com competência de tecnologia.

Há ainda casos onde acontece o contrário, o time é muito bom em tecnologia, mas não tem nenhum expertise no negócio e em vendas.

Como consequência muita startup acaba cometendo equívocos contratando terceiros ou montando equipes que encarecem o processo de desenvolvimento do negócio muito cedo, acabando com o dinheiro antes que consiga provar o potencial da oportunidade.

O que isso tudo mostrou foi que há erros comuns que podem ser pensados desde o início da concepção de um negócio, e uma vez que os mesmos sejam contornados, podem aumentar em muito as chances de se chegar a algum lugar.

O modelo de Venture Building/Startup Studio

Buscando então a resposta para Como criar startups? me deparei com um conceito emergente chamado startup studio ou venture builder,dependendo da região.

Nesse conceito, ao invés de se buscar uma startup, a busca é por encontrar empreendedores e formar um time. Compartilhar recursos e proporcionar a troca de experiências seria uma forma de aumentar o aprendizado e reduzir custos desnecessários muito cedo. A filosofia é a do fail fast, buscando validar uma ideia o mais rápido possível, mas se a mesma é descartada e o empreendedor demonstra potencial, o mesmo permanece e um novo ciclo é iniciado.

A pouca literatura sobre o modelo, as diferentes versões usadas em diferentes contextos, e a relação minoritária dos empreendedores com o negócio desde tão cedo, geram ainda muita incerteza e desconfiança.

Buscando melhor conhecer o conceito, parti então em busca de realizar um benchmarking com alguns dos principais venture builders/startup studio na Europa, Brasil e EUA.

Algumas premissas importantes que aprendi:

- Foco em pessoas: deve trazer os empreendedores com perfil certo e ajuda-los a se desenvolver.

- Perfis diferentes para etapas diferentes: Nem todo empreendedor é um bom executivo para estar a frente do negócio durante todas etapas do negócio.

- Modelo mão na massa: A ideia é que todos no Venture Builder/Startup Studio coloquem a mão na massa, evitando que o empreendedor tenha que passar por um ciclo longo de aprendizado em disciplinas acessórias.

- Time de produto: ter um time de produto compartilhado que consiga ajudar a conceber o produto e colocar rapidamente as primeiras versões no ar para validação junto ao mercado é fundamental.

- Foco no problema e não na ideia: evitar a paixão pela ideia é uma forma de conseguir tomar decisões mais rápidas de go ou no go.

- A startup pode morrer mas o empreendedor pode continuar: Se ao longo da jornada foi validado que a startup não vai gerar um negócio interessante, mas o empreendedor fez um bom trabalho, ele pode continuar e iniciar um novo ciclo, com maior maturidade e mais experiências.

- O foco não é gerar unicórnios: quem trabalha com esse modelo não tem a expectativa de gerar negócios que irão valer 1 bilhão de dólares, mas sim conseguir validar rapidamente um negócio que sustente uma boa empresa de pé.

- Potencial de crescimento é menor, mas taxa de sucesso esperada é maior: Os venture builders trabalham com expectativa de 80% de taxa de sucesso, ou seja, apenas 20% das startups criadas são esperadas que morram sem ter se tornado um negócio lucrativo.

- Venture Capital e Venture Builder nem sempre se misturam: Founders com participação minoritária no negócio afasta investidores de venture capital que acreditam que os mesmo podem se desmotivar por ter menor influência no negócio.

Alguns tipos de Venture Builder/Startup Studio

Nem todos os venture builders operam da mesma forma, algumas variâncias existem em decorrência de qual objetivo se deseja trabalhar. Listei algumas categorias principais:

Fábrica de Produto: Geralmente venture builder com essa característica focam em ter um time muito bom de produto, abraçam a ideia de um empreendedor, e ajudam o mesmo a construir a melhor solução possível para o problema, até chegar ao product market fit. Nesse caso, costumam ficar com uma pequena participação do negócio que continuará sua jornada caminhando sozinho.

Eficiência operacional: Nessa categoria a busca é por criar múltiplas startups que compartilhem recursos como financeiro, marketing, administrativo, contabilidade, desenvolvimento. Mantendo os founders focado em validar modelo de negócio e produto. Muitas vezes o venture builder é o acionista majoritário e foca em ganhar nos dividendos gerados e saída oportunistas que possam aparecer.

Venture Capilist: Há venture builders que buscam originar startups que irão seguir o típico caminho do venture capital. Nesse caso, focam em conseguir validar bem as etapas iniciais do negócio, colocar um bom produto no ar, e logo levam a startup a buscar investimentos de fundos de mercado, passando a seguir como uma outra startup qualquer. Geralmente nesse caso, ficam com uma participação minoritária assim como um anjo e/ou aceleradora.

Fábrica de exits: Alguns pensam em criar startups já imaginando para quem podem vender. O objetivo é conseguir encontrar problemas altamente relevantes e ou brechas de mercado deixadas por grandes empresas, de forma que criar uma startup para explorar essas oportunidades, já imaginando que em um ciclo de 4 a 5 anos consigam vender o negócio em transações entre 20 a 40 milhões. Geralmente nesse caso são acionistas majoritários, e cuidando de todo o funding necessário e busca por potenciais compradores.

Por que um empreendedor se interessaria pelo modelo de Venture Builder?

Empreender é uma jornada árdua, que pode proporcionar um grande sucesso, mas todos que começam sabe que são grandes as chances de se fracassar.

Quem já empreendeu reconhece os erros que cometeu, barreiras que encontrou, mas muitas vezes não as vê como impeditivos para voltar a tentar.

O modelo de venture building é um caminho alternativo que pode trazer uma equação entre risco x retorno, mais equilibrado. Algumas vantagens de se empreender nesse modelo:

- Não é necessário ter uma ideia: É comum a ideia ser o ponto de partida para a jornada empreendedora, mas e quando você não tem? Partir do problema e estar junto de uma rede qualificada é uma ótima forma de encontrar uma necessidade real.

- Não precisa ter um co-founder para começar: Encontrar o sócio certo é sempre um desafio, mas nem sempre você o tem quando que começar um negócio.

- O Venture builder complementar competências que não possui: Uma das principais causas de insucesso é ter um time sem as competências necessárias para desenvolver o negócio. A estrutura do venture builder pode dar suporte nas áreas que o time não contempla.

- Não precisa se preocupar em buscar funding: Um processo de captação consome seis meses de esforço de um CEO, o que muitas vezes prejudica o desempenho do negócio pela distração que provoca.

- Atividades administrativas podem ser compartilhadas e cobertas pela estrutura do venture builder, não precisando o empreendedor se preocupar com questões básicas de dia a dia, podendo manter o foco em validar o negócio e o produto

Aplicando Venture Building/Startup Studio dentro de uma grande empresa

Acreditando nas premissas e no potencial que o modelo pode ter para originar boas startups, partimos então para a prática.

Há um ano, montamos no Construtech Ventures um time para criar a primeira startup no modelo de Venture Building. O primeiro passo foi achar um empreendedor. Trouxemos uma pessoa que já havia tido a experiência de trabalhar em uma grande empresa, mas vinha de uma experiência empreendedora onde havia criado uma startup que encerrou as atividades poucos meses antes.

O desafio era, por onde começar. Rodamos então uma design sprint, utilizando a metodologia do google. Escolhemos um problema, o distrato de imóveis, um dos grandes vilões da crise do setor imobiliário, responsável por gerar um prejuízo de 3.7 bilhões de reais em 2017.

Ao final de uma semana de trabalho chegamos a concepção do negócio. Assim nasceu o Zero Distrato, uma startup com foco em trabalhar inteligencia artificial para prever e prevenir potenciais distratos imobiliários na carteira de empresas incorporadoras e urbanizadoras.

Três meses depois, a mesma foi selecionada pelo programa Alpha Inova, uma iniciativa de inovação aberta de uma das maiores urbanizadoras do país.

Ali vimos que, ainda que sejam muitas as incertezas do modelo, acreditamos nas premissas, e que quando se trata de inovação é necessário dar um voto de confiança ao desconhecido. Assim o temos feito.

Hoje são oito startups criadas no Construtech Ventures, o primeiro venture builder no mundo focado no setor de construção e imobiliário. Se a estratégia dará certo, só o tempo irá dizer.

Nos próximos anos começaremos a ver uma onda de empresas apostando nesse conceito, cada uma com seus objetivos e expectativas, mas uma ótima oportunidade para empreendedores que acreditem nas vantagens que o venture building pode oferecer.