A nova economia digital cada vez mais tem levado ao surgimento de modelos de negócios escaláveis, ou seja, capazes de aumentar sua receita sem ampliar seus custos diretos.

Frente a modelos tradicionais, esses negócios têm custos fixos muito menores, um dos fatores que colaboram para a tal escalabilidade. Falo aqui dos marketplaces, ou intermediadores de negócios, como Amazon, eBay, Uber, Airbnb entre outros.

Salvas exceções, eles geralmente não vendem produtos nem prestam serviços próprios. Em vez disso, permitem que fornecedores externos (outras empresas ou pessoas físicas) usem suas plataformas para atender à demanda do mercado.

Diferentemente de um e-commerce de produto tradicional, que vende diretamente para os compradores, o marketplace tem uma estrutura constituída de duas partes. Como fica, então, o fluxo de pagamento de uma plataforma desse tipo quando um cliente compra um produto ou contrata um serviço de um fornecedor?

A princípio, existem dois modelos possíveis:

1. o próprio operador do marketplace faz o faturamento, recebe o pagamento total e em seguida repassa a parte destinada aos fornecedores;

2. o fornecedor faz o faturamento, recebe o pagamento total e em seguida paga as taxas do marketplace (essa opção só é válida quando a compra na plataforma envolve apenas um fornecedor).

Abaixo, vamos entender os detalhes e os benefícios de cada um deles.

Devido à complexidade de desenvolver uma infraestrutura financeira do zero para qualquer negócio, este artigo é voltado para marketplaces que utilizam um serviço financeiro de terceiro que cuida dos pagamentos, das cobranças e das operações específicas da plataforma, como o split payment (divisão de recursos entre as partes).

Vale dizer que ambas as alternativas aqui apresentadas, como você vai perceber, só servem para marketplaces que usam o comissionamento como modelo de monetização. Dica: existem outras formas de lucrar com seus fornecedores.

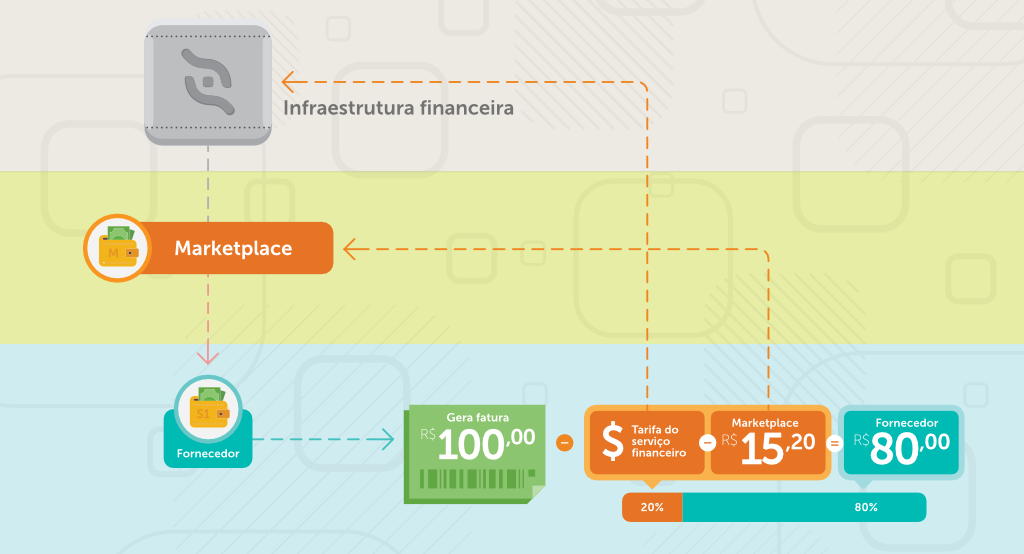

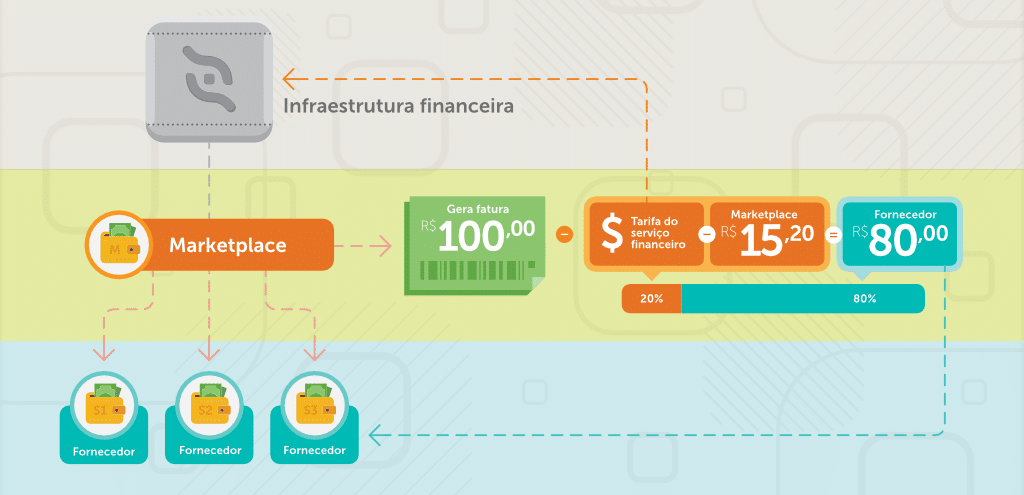

1 – Recebimento pelo marketplace

Nesse modelo, o marketplace fica encarregado de gerar a fatura referente ao pedido do cliente e receber o valor total da compra. Esse faturamento, por ser numa conta digital da sua plataforma financeira, não acarreta em tributação.

De acordo com suas regras de intermediação, a plataforma desconta desse total suas tarifas e custos com o serviço financeiro e, então, repassa aos fornecedores o valor destinado a eles.

A maior vantagem desse modelo é que os fornecedores não conhecem, em detalhes, todas as tarifas do marketplace, pois elas são descontadas da própria plataforma antes de serem repassadas. É ideal para quem quer blindar os fornecedores a fim de criar uma margem de contribuição também em cima das operações financeiras dos clientes.

Além disso, esse é um modelo flexível, de implementação técnica mais simples, por isso comporta regras de negócio mais específicas e dinâmicas, o que ajuda a engajar fornecedores.

Para operar dessa maneira, uma CNAE (Classificação Nacional de Atividades Econômicas) de intermediador de negócios é necessária. Dessa forma, apenas o serviço de intermediação é tributado, mesmo que receba a receita total do marketplace pela mesma conta. Aqui, você pode entender melhor se seu negócio se enquadra na CNAE 7490-1/04.

Esse modelo jurídico é o mais recomendado atualmente. Além de dividir a responsabilidade fiscal, o marketplace acaba se caracterizando como um prestador de serviços, livrando-se do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) e pagando só o ISS (Imposto Sobre Serviços de Qualquer Natureza), que varia de 2% a 5%.

Ainda sendo um intermediador, é tendência jurídica que o marketplace também seja responsável pelo produto ou serviço oferecido.

Por fim, o marketplace deve emitir para os fornecedores de serviços ou produtos uma nota fiscal referente à prestação do serviço de intermediação, que contenha seu percentual de comissão ou taxa fixa.

2 – Recebimento pelo fornecedor

Esse modelo só pode ser adotado quando a compra num marketplace envolve apenas um fornecedor, pelo simples motivo de não ser possível que várias empresas gerem uma fatura para o cliente.

Quando recebe o dinheiro do comprador, o fornecedor precisa pagar duas tarifas: a comissão pela intermediação do negócio ao marketplace e o custo da operação da transação ao serviço financeiro contratado pela plataforma.

Repare em como o vínculo entre o marketplace e os fornecedores é bem menor nessa opção de recebimento. A complexidade e o risco fiscal também são menores.

O fornecedor é o responsável por emitir a nota fiscal com o valor da venda para o cliente, enquanto o operador do marketplace emite uma nota fiscal referente à intermediação do negócio. Já o serviço financeiro emite nota fiscal ao marketplace e aos fornecedores, de acordo com as tarifas cobradas de cada um.

E porque split payment já distribui os ganhos entre as partes envolvidas, a tributação é bem mais simples, e o risco de bitributação é eliminado.

Esse modelo é recomendado para casos em que não existam planos de intermediar serviços financeiros ou blindar os fornecedores, e em que se busca uma operação mais simples e direta entre as partes.